En este régimen comprende a Personas naturales y jurídicas,sucesiones indivisas y sociedades conyugales domiciliadas en el país cuyos ingresos netos no superen las 1 700 UIT en el ejercicio gravable.

No comprenden:

Quienes tengan vinculación directa o indirecta en función al capital y cuyos ingresos conjuntos superen 1 700 UIT.

Sucursales, agencias o cualquier otro establecimiento permanente.

Quienes en el ejercicio anterior hayan obtenido ingresos netos anuales superiores a 1 700 UIT.

Tendrán vinculación directa:

Una persona natural o jurídica posea más del 30% de capital de otra persona jurídica, directamente o por intermedio de un tercero.

Más del 30% del capital de dos o más personas jurídicas pertenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero.

El capital de dos o más personas jurídicas pertenezca en más del 30% a socios comunes a éstas.

Incorporación al RMT

Corresponde incluirse siempre que cumpla con los requisitos. Deberá considerar:

a. De iniciar actividades, podrá acogerse con la declaración jurada mensual del mes de inicio de actividades, efectuada dentro de la fecha de su vencimiento.

b. Si proviene del NRUS, podrá acogerse en cualquier mes del ejercicio gravable, mediante la presentación de la declaración jurada que corresponda.

c. Si proviene del RER, podrá acogerse en cualquier mes del ejercicio gravable, mediante la presentación de la declaración jurada que corresponda.

d. Si proviene del Régimen General, podrá afectarse con la declaración del mes de enero del ejercicio gravable siguiente.

Además, por el año 2017, la SUNAT incorporará de oficio a los contribuyentes que al 31.12.2016 hubieren estado tributando en el Régimen General y cuyos ingresos netos del ejercicio 2016 no superaron las 1,700 UIT, salvo que por el período de enero de 2017 se hayan acogido al Nuevo RUS (NRUS) o al Régimen Especial de Renta (RER).

Impuestos a pagar

Deberá pagar los impuestos siguientes:

IMPUESTO A LA RENTA

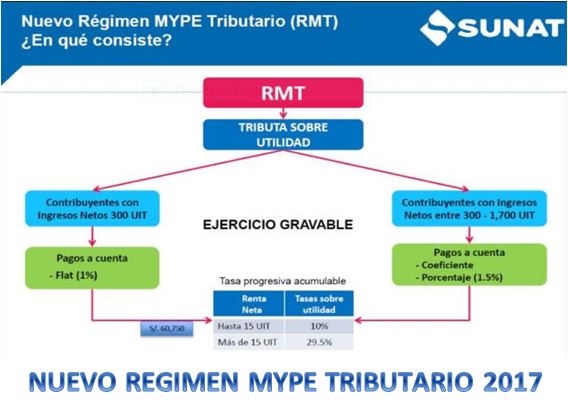

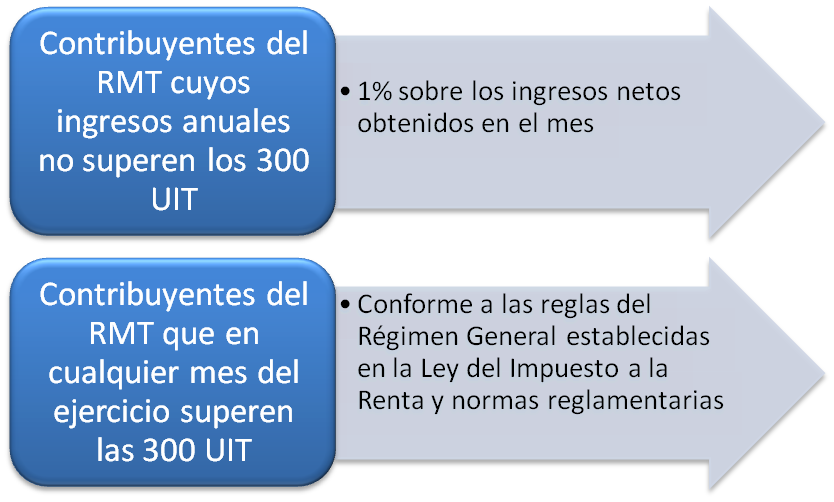

Pagos a cuenta, se determina conforme a lo siguiente:

Además, deberá presentar declaración jurada anual para determinar el impuesto a la renta, de acuerdo con tasas progresivas y acumulativas que se aplican a la renta neta: